Ανάλωση κεφαλαίου: Πότε αφαιρείται ο αναλογών φόρος και οι πραγματικές δαπάνες κατά τον υπολογισμό

Κωνσταντίνος Δημ. Γραβιάς

Πτυχιούχος Οικον. Παν/μίου Πειραιά

Λογιστής – φοροτεχνικός

Μέλος της επιστημονικής ομάδας του TAXHEAVEN

Ο αναλογών φόρος εισοδήματος αφαιρείται υπό προϋποθέσεις από τα συνολικά εισοδήματα. Πιο συγκεκριμένα, κατά τον υπολογισμό της ανάλωσης κεφαλαίου αφαιρείται από το εισόδημα, αν για τον προσδιορισμό των κεφαλαίων προηγούμενων ετών λαμβάνονται υπόψη οι πραγματικές δαπάνες διαβίωσης και όχι οι τεκμαρτές του άρθρου 16 του ν. 2238/19941. Για το θέμα αυτό δεν είχαν δοθεί ποτέ αναλυτικές οδηγίες με αποτέλεσμα να δημιουργηθεί όλα αυτά τα χρόνια μια μεγάλη σύγχυση, που πολλές φορές οδηγούσε σε λανθασμένη αντιμετώπιση από φορολογούμενους αλλά και ελεγκτές.

1.1.1. Διευκρινίσεις σχετικά με την αφαίρεση του αναλογούντος φόρου

Όπως ήδη αναφέραμε ο αναλογών φόρος εισοδήματος αφαιρείται από τα θετικά στοιχεία (φορολογούμενα εισοδήματα, αυτοτελώς φορολογούμενα ποσά κ.λπ.), αν για τον προσδιορισμό του κεφαλαίου προηγουμένων ετών λαμβάνονται υπόψη οι πραγματικές δαπάνες διαβίωσης και όχι οι τεκμαρτές δαπάνες του άρθρου 16 του ν. 2238/1994 (τεκμαρτή δαπάνη ακινήτου, αυτοκινήτου, σκάφους αναψυχής κ.λπ.).

Για να κατανοήσουμε την έννοια των πραγματικών δαπανών, καθώς και πότε πρέπει να αφαιρείται ο αναλογών φόρος, χρειάζεται αρχικά να κάνουμε μια σύντομη ιστορική αναδρομή και στη συνέχεια να προσπαθήσουμε να ερμηνεύσουμε τις διατάξεις αυτές, ώστε να γίνουν κατανοητές από τους αναγνώστες.

1.1.2. Ιστορική αναδρομή

i. Σύμφωνα με τις διατάξεις που ίσχυαν βάσει του ν. 820/1978, είχαν γίνει δεκτά τα ακόλουθα2:

«[…] 3. Στην περίπτωση που στη δήλωση φορολογίας εισοδήματος δεν δηλώνονται στοιχεία προσδιορισμού τεκμαρτής δαπάνης (π.χ. αγορά περιουσιακού στοιχείου, δάνεια προς εταιρείες, κατοχή αυτοκινήτου κ.λπ.) που αναφέρονται στις διατάξεις των άρθρων 11 και 12, προκειμένου να υπολογισθεί, για το χρόνο αυτό, το ποσό του εισοδήματος που απομένει για σχηματισμό κεφαλαίου, θα μειωθεί με ένα εύλογο ποσό δαπανών διαβιώσεως, το οποίο να ανταποκρίνεται κατά το δυνατό, στις πραγματικές δαπάνες που αντιμετωπίζει ο φορολογούμενος για την συντήρησή του και τη συντήρηση των μελών της οικογένειάς του. Για το σκοπό αυτό θα πρέπει ο Οικον. Έφορος μεταξύ των άλλων, να λαμβάνει υπόψη του: α) την οικογενειακή κατάσταση του φορολογουμένου (αριθμός μελών της οικογενείας του, κοινωνική παράσταση κ.λπ.), β) τις οικονομικές και κοινωνικές συνθήκες που επικρατούν στον τόπο που έχει την κατοικία του, γ) τα στοιχεία των οικογενειακών προϋπολογισμών που καταρτίζουν και δημοσιεύουν κάθε χρόνο το Υπουργείο Κοινωνικών Υπηρεσιών και η Εθνική Στατιστική Υπηρεσία και δ) αν ο φορολογούμενος συντηρείται από άλλα πρόσωπα (γονείς κ.λπ.) […]».

ii. Στο τέλος της παρ. 8 του άρθρου 5 του ν. 3323/1955 (έτσι όπως ίσχυε μέχρι τις αλλαγές που επέφερε ο ν. 2065/1992), αναφερόταν τα ακόλουθα: «Για τον προσδιορισμό του κεφαλαίου κάθε έτους από τα εισοδήματα που έχουν φορολογηθεί ή νόμιμα απαλλαγεί από το φόρο, τα οποία προκύπτουν από συμψηφισμό των θετικών και αρνητικών στοιχείων αυτών, τα χρηματικά ποσά, τα οριζόμενα στις περιπτώσεις β’, γ’, δ’, ε’ και στ’ και οποιοδήποτε άλλο ποσό το οποίο αποδειγμένα έχει εισπραχθεί, εκπίπτουν οι δαπάνες που ο προσδιορισμός τους ορίζεται από τις παραγράφους 2 έως 5. Στην περίπτωση κατά την οποία το σύνολο των αφορολόγητων ποσών χωρίς δικαιολογητικά των παραγράφων 3 και 4 του άρθρου 8, των δαπανών με δικαιολογητικά των παραγράφων 6, 7 και 11 του ίδιου άρθρου και του ποσού του αναλογούντος φόρου είναι ανώτερο από τη συνολική ετήσια τεκμαρτή δαπάνη διαβίωσης των παραγράφων 2 έως 4, για τον προσδιορισμό του κεφαλαίου λαμβάνεται υπόψη το σύνολο των ποσών αυτών αντί της συνολικής ετήσιας τεκμαρτής δαπάνης διαβίωσης των παραγράφων 2 έως 4».

Από τα ανωτέρω βλέπουμε ότι, αν το άθροισμα των πραγματικών δαπανών (έξοδα ιατρικής και νοσοκομειακής περίθαλψης, εισφορές και ασφαλιστικά ταμεία, τόκοι δανείων κ.λπ.) και του αναλογούντος φόρου ήταν μεγαλύτερο από το ποσό των τεκμαρτών δαπανών (αυτοκινήτων, σκαφών κ.λπ.), τότε κατά την ανάλωση κεφαλαίου λαμβάνονταν υπόψη το μεγαλύτερο, ήτοι το άθροισμα των πραγματικών δαπανών και του αναλογούντος φόρου.

iii. Μετά τις αλλαγές που επέφερε στο ν.δ. 3323/1955 ο ν. 2065/1992 (δείτε αναλυτικά την διαχρονική εξέλιξη του ν.δ. 3323/1955 στο ΠΑΡΑΡΤΗΜΑ Α’ του τόμου “Η ανάλωση κεφαλαίου. Θεωρία και πράξη”), τροποποιήθηκε η σχετική παράγραφος του άρθρου 5 και διαμορφώθηκε ως εξής: «[…] Στην περίπτωση που δεν υπάρχουν δαπάνες με βάση τις παραγράφους 2 έως 43 ή αν το ποσό τους είναι μικρότερο από τις 1.000.000 δραχμές, το ποσόν που πρέπει να εκπεσθεί αντί αυτών προσδιορίζεται με βάση την κοινωνική, οικονομική και οικογενειακή κατάσταση των φορολογουμένων και των αποδεδειγμένων δαπανών διαβίωσής τους και σε καμία περίπτωση δεν μπορεί να είναι κατώτερο του ενός εκατομμυρίου (1.000.000) δραχμών». Μετά την κωδικοποίηση των διατάξεων που επήλθε με τον ν. 2238/1994 η ανωτέρω διάταξη ενσωματώθηκε στην παρ. 2 του άρθρου 19 του Κ.Φ.Ε.4

iv. Με τον ν. 3842/2010, η ανωτέρω διάταξη τροποποιήθηκε ως ακολούθως: «[…] Αν δεν υπάρχουν δαπάνες με βάση το άρθρο 16 ή αν το ποσό τους είναι μικρότερο από τις τρεις χιλιάδες (3.000) ευρώ προκειμένου για άγαμο και πέντε χιλιάδες (5.000) ευρώ προκειμένου για συζύγους, το ποσό που πρέπει να εκπέσει προσδιορίζεται με βάση την κοινωνική, οικονομική και οικογενειακή κατάσταση των φορολογουμένων και τις αποδεδειγμένες δαπάνες διαβίωσής τους και σε καμιά περίπτωση δεν μπορεί να είναι κατώτερο των τριών χιλιάδων (3.000) και πέντε χιλιάδων (5.000) ευρώ, αντίστοιχα».

Από τα παραπάνω προκύπτει ότι στην περίπτωση που δεν υπάρχουν δαπάνες με βάση το άρθρο 16 του ν. 2238/1994 ή υπάρχουν αλλά το ποσό τους είναι μικρότερο από 3.000,00 για άγαμο και 5.000 ευρώ για έγγαμο (για τα οικ. έτη 2003-2010 ήταν 2.900 € και για τα οικ. έτη 1993-2009 ήταν 1.000.000 δρχ.), το ποσό που πρέπει να εκπεσθεί αντί αυτών προσδιορίζεται με βάση την κοινωνική, οικονομική και οικογενειακή κατάσταση των φορολογουμένων και των αποδεδειγμένων δαπανών διαβίωσής τους και σε καμία περίπτωση δεν μπορεί να είναι κατώτερο από 3.000,00 για άγαμο ή 5.000,00 για έγγαμο5. Ο προσδιορισμός του γίνεται από τον αρμόδιο προϊστάμενο Δ.Ο.Υ. ανάλογα με την κοινωνική, οικονομική και οικογενειακή κατάσταση, καθώς και τις αποδεδειγμένες δαπάνες διαβίωσης. Η εξεύρεση του ποσού αυτού αποτελεί θέμα εξέτασης πραγματικών περιστατικών, τα οποία ανήκουν στην αποκλειστική δικαιοδοσία του προϊσταμένου της αρμόδιας Δ.Ο.Υ.6

1.1.3. Ερμηνεία των ανωτέρω διατάξεων

Θα προσπαθήσουμε να ερμηνεύσουμε τις ανωτέρω διατάξεις έχοντας πάντα στο πίσω μέρος του μυαλού μας τη βούληση του νομοθέτη. Όπως ήδη αναφέραμε με τις διατάξεις του ν. 820/1978 ο αρμόδιος έφορος στις περιπτώσεις που δεν υπήρχαν δαπάνες του τότε άρθρου 11 και 12 (αγορά περιουσιακού στοιχείου, δάνεια προς εταιρείες, κατοχή αυτοκινήτου κ.λπ.), είχε τη δυνατότητα κατά τον προσδιορισμό της ανάλωσης κεφαλαίου του φορολογούμενου, να προσδιορίσει τις πραγματικές δαπάνες του λαμβάνοντας υπόψη τις παραμέτρους που μνημονεύσαμε (οικογενειακή κατάσταση, οικονομικές και κοινωνικές συνθήκες που επικρατούν στον τόπο που έχει την κατοικία του κ.λπ.).

Με τον ν. 1828/1989 τροποποιήθηκε το άρθρο 5 του ν.δ. 3323/1955 και εισήχθη η διάταξη που παραθέσαμε ανωτέρω που ανέφερε ότι, όταν αν το άθροισμα των πραγματικών δαπανών (έξοδα ιατρικής και νοσοκομειακής περίθαλψης, εισφορές και ασφαλιστικά ταμεία, τόκοι δανείων κ.λπ.) και του αναλογούντος φόρου ήταν μεγαλύτερο από το ποσό των τεκμαρτών δαπανών (αυτοκινήτων, σκαφών κ.λπ.), τότε κατά την ανάλωση κεφαλαίου λαμβάνονταν υπόψη το μεγαλύτερο, ήτοι το άθροισμα των πραγματικών δαπανών και του αναλογούντος φόρου. Ουσιαστικά, για τα οικ. έτη 1989-1992 γινόταν ένας έλεγχος και αν το ποσό των τεκμηρίων (αυτοκίνητα, σκάφη κ.λπ.) ήταν μικρότερο από το άθροισμα των πραγματικών δαπανών και του αναλογούντος φόρου, τότε κατά τον προσδιορισμό της ανάλωσης κεφαλαίου του οικείου οικον. έτους έπρεπε να αφαιρεθεί και ο αναλογών φόρος. Συνεπώς, μόνο σ΄αυτή την περίπτωση υπήρχε υποχρέωση αφαίρεσης και του αναλογούντος φόρου.

Στη συνέχεια, με την ψήφιση του ν. 2065/1992, τροποποιήθηκε εκ νέου το άρθρο 5 του ν.δ. 3323/1955 και εισήχθη μια νέα διάταξη που όριζε ένα «πλαφόν» 1.000.000 δρχ. σαν ελάχιστο ποσό διαβίωσης που έπρεπε να αφαιρεθεί κατά την ανάλωση κεφαλαίου στις περιπτώσεις που δεν υπήρχαν τεκμαρτές δαπάνες (αυτοκίνητα κ.λπ.) ή υπήρχαν αλλά ήταν μικρότερες του ενός εκατομμυρίου δραχμών. Με την διάταξη αυτή καθορίστηκε το ελάχιστο ποσό διαβίωσης που έπρεπε να αφαιρεθεί ώστε να μην υπάρχουν προστριβές ανάμεσα στους φορολογούμενους και τους υπαλλήλους των Δ.Ο.Υ. Όμως, ο νόμος όπως είδαμε ανέφερε τα εξής: «Στην περίπτωση που δεν υπάρχουν δαπάνες με βάση τις παραγράφους 2 έως 47 ή αν το ποσό τους είναι μικρότερο από τις 1.000.000 δραχμές, το ποσόν που πρέπει να εκπεσθεί αντί αυτών προσδιορίζεται με βάση την κοινωνική, οικονομική και οικογενειακή κατάσταση των φορολογουμένων και των αποδεδειγμένων δαπανών διαβίωσής τους και σε καμία περίπτωση δεν μπορεί να είναι κατώτερο του ενός εκατομμυρίου (1.000.000) δραχμών». Βλέπουμε ότι ο προϊστάμενος της Δ.Ο.Υ. στα πλαίσια της εξελεγκτικής εξουσίας του μπορούσε να ερευνήσει τα πραγματικά περιστατικά και να προσδιορίσει τις πραγματικές δαπάνες του φορολογούμενου —στις περιπτώσεις που δεν υπήρχαν τεκμήρια του τότε άρθρου 5 του ν.δ. 3323/1955 (νυν άρθρου 16 του ν. 2238/1994)—, βάσει των αποδεδειγμένων δαπανών του αλλά και βάσει της κοινωνικής, οικονομικής και οικογενειακής του κατάστασης.

Η ίδια διάταξη ενσωματώθηκε στη συνέχεια στον κώδικα φορολογίας εισοδήματος (ν. 2238/1994)8 και αφού τροποποιήθηκε όσον αφορά στο ποσό (έγινε 2.900,00 κατά την εισαγωγή του ευρώ στις συναλλαγές από το οικ. έτος 2003), έφτασε στη μορφή που ήδη παραθέσαμε ανωτέρω μετά τις αλλαγές που επήλθαν με τον ν. 3842/20109.

Μετά την καθιέρωση του ν. 4172/2013, η ίδια ως άνω διάταξη ενσωματώθηκε στο δεύτερο εδάφιο της περίπτωσης ζ΄ της παρ. 2 του άρθρου 34 του κώδικα αυτού.

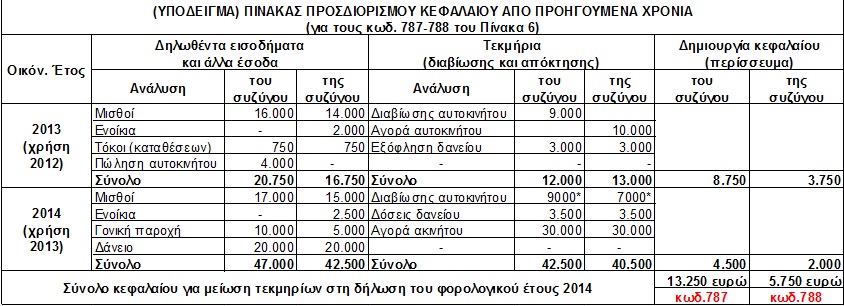

Προκειμένου όλα τα παραπάνω να γίνουν αντιληπτά παραθέτουμε τα ακόλουθα παραδείγματα10.

1.1.4. Παραδείγματα

i. Οικ. έτη από 1981 έως 1988

Έστω ότι ένας φορολογούμενος είχε τα ακόλουθα οικονομικά στοιχεία:

Οικονομικά στοιχεία (σε δρχ.)

Φορολογούμενα εισοδήματα 15.000

Αφορολόγητα & φορολογηθέντα κατ’ ειδικό τρόπο 1.500

ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΩΝ 16.500

Τεκμαρτές δαπάνες (αυτοκίνητα, σκάφη κ.λπ.) 0

Δαπάνες απόκτησης περιουσιακών στοιχείων κ.λπ. 0

Εισφορές σε ασφαλιστικά ταμεία υποχρεωτικής ασφάλισης 3.500

Έξοδα ιατρικής & νοσοκομειακής περίθαλψης 5.000

Ασφάλιστρα ζωής 1.500

Ενοίκιο κατοικίας 6.200

Αναλογών φόρος εισοδήματος 5.200

ΣΥΝΟΛΟ ΤΕΚΜΗΡΙΩΝ & ΔΑΠΑΝΩΝ 21.400

Κατά τον προσδιορισμό της ανάλωσης κεφαλαίου του οικείου οικ. έτους, επειδή δεν υπάρχουν τεκμαρτές δαπάνες (άρθρο 11) ούτε δαπάνες απόκτησης (άρθρο 12) του ν. 820/1978, ο προϊστάμενος της Δ.Ο.Υ. μπορεί να προσδιορίσει τις δαπάνες που πρέπει να αφαιρεθούν λαμβάνοντας υπόψη τους ακόλουθους παράγοντες: α) την οικογενειακή κατάσταση του φορολογουμένου (αριθμός μελών της οικογενείας του, κοινωνική παράσταση κ.λπ.), β) τις οικονομικές και κοινωνικές συνθήκες που επικρατούν στον τόπο που έχει την κατοικία του, γ) αν ο φορολογούμενος συντηρείται από άλλα πρόσωπα (γονείς κ.λπ.).

ii. Οικ. έτη από 1989 έως 1992

Έστω ότι ένας φορολογούμενος είχε τα ακόλουθα οικονομικά στοιχεία:

Οικονομικά στοιχεία (σε δρχ.)

Φορολογούμενα εισοδήματα 25.000

Αφορολόγητα & φορολογηθέντα κατ’ ειδικό τρόπο 3.000

ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΩΝ 28.000

Τεκμαρτές δαπάνες (αυτοκίνητα, σκάφη κ.λπ.) 10.000

Δαπάνες απόκτησης περιουσιακών στοιχείων κ.λπ. 0

Εισφορές σε ασφαλιστικά ταμεία υποχρεωτικής ασφάλισης 3.500

Έξοδα ιατρικής & νοσοκομειακής περίθαλψης 5.000

Ασφάλιστρα ζωής 1.500

Ενοίκιο κατοικίας 6.200

Αναλογών φόρος εισοδήματος 5.200

ΣΥΝΟΛΟ ΠΡΑΓΜΑΤΙΚΩΝ ΔΑΠΑΝΩΝ & ΑΝΑΛΟΓ. ΦΟΡΟΥ 21.400

Κατά τον προσδιορισμό της ανάλωσης κεφαλαίου του οικείου οικ. έτους, επειδή οι τεκμαρτές δαπάνες (10.000) είναι μικρότερες από το άθροισμα των πραγματικών δαπανών και του αναλογούντος φόρου [(3.500+5.000+1.500+6.200)+5.200], ο προϊστάμενος της Δ.Ο.Υ. κατά την ανάλωση κεφαλαίου του φορολογούμενου μπορεί να αφαιρέσει από το σύνολο των θετικών στοιχείων (φορολογούμενα εισοδήματα, αυτοτελώς φορολογούμενα ποσά) το άθροισμα των πραγματικών δαπανών και του αναλογούντος φόρου. Συνεπώς, στο παράδειγμά μας θα έχουμε:

Σύνολο εισοδημάτων: 28.000 μείον Σύνολο πραγματικών δαπανών & αναλογούντος φόρου: 21.400, υπόλοιπο: 6.600.

iii. Οικ. έτη από 1993 έως 2003

Έστω ότι ένας φορολογούμενος είχε τα ακόλουθα οικονομικά στοιχεία:

Οικονομικά στοιχεία (σε δρχ.)

Φορολογούμενα εισοδήματα 2.500.000

Αφορολόγητα & φορολογηθέντα κατ’ ειδικό τρόπο 500.000

ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΩΝ 3.000.000

Τεκμαρτές δαπάνες (αυτοκίνητα, σκάφη κ.λπ.) 0

Δαπάνες απόκτησης περιουσιακών στοιχείων κ.λπ. 0

Εισφορές σε ασφαλιστικά ταμεία υποχρεωτικής ασφάλισης 500.000

Έξοδα ιατρικής & νοσοκομειακής περίθαλψης 145.000

Ασφάλιστρα ζωής 150.000

Ενοίκιο κατοικίας 650.000

Αναλογών φόρος εισοδήματος 350.000

ΣΥΝΟΛΟ ΠΡΑΓΜΑΤΙΚΩΝ ΔΑΠΑΝΩΝ & ΑΝΑΛΟΓ. ΦΟΡΟΥ 1.795.000

Κατά τον προσδιορισμό της ανάλωσης κεφαλαίου του οικείου οικ. έτους, επειδή δεν υπάρχουν δαπάνες του άρθρου 16, ο φορολογούμενος αφαίρεσε το ποσό της ελάχιστης δαπάνης διαβίωσης που ορίζεται στο νόμο, ήτοι 1.000.000 δρχ. Όμως, ο προϊστάμενος της Δ.Ο.Υ. —στα πλαίσια της εξελεγκτικής εξουσίας του—, λαμβάνοντας υπόψη τις πραγματικές και αποδεδειγμένες δαπάνες διαβίωσης του φορολογούμενου, προέβη στην αφαίρεση του ποσού του 1.795.000 που ήταν το άθροισμα των πραγματικών δαπανών του και του αναλογούντος φόρου και δεν δέχτηκε την αφαίρεση του ποσού του 1.000.000.

iv. Οικ. έτη από2004 έως 2010

Έστω ότι ένας φορολογούμενος είχε τα ακόλουθα οικονομικά στοιχεία:

Οικονομικά στοιχεία (σε ευρώ)

Φορολογούμενα εισοδήματα 150.000,00

Αφορολόγητα & φορολογηθέντα κατ’ ειδικό τρόπο 3.500,00

ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΩΝ 153.500,00

Τεκμαρτές δαπάνες (αυτοκίνητα, σκάφη κ.λπ.) 0

Δαπάνες απόκτησης περιουσιακών στοιχείων κ.λπ. 12.000,00

Εισφορές σε ασφαλιστικά ταμεία υποχρεωτικής ασφάλισης 3.500,00

Έξοδα ιατρικής & νοσοκομειακής περίθαλψης 2.500,00

Ασφάλιστρα ζωής 4.500,00

Ενοίκιο κατοικίας 6.500,00

Αναλογών φόρος εισοδήματος 5.000,00

ΣΥΝΟΛΟ ΠΡΑΓΜΑΤΙΚΩΝ ΔΑΠΑΝΩΝ & ΑΝΑΛΟΓ. ΦΟΡΟΥ 34.000,00

Κατά τον προσδιορισμό της ανάλωσης κεφαλαίου του οικείου οικ. έτους, επειδή δεν υπάρχουν δαπάνες του άρθρου 16, ο φορολογούμενος αφαίρεσε το ποσό της ελάχιστης δαπάνης διαβίωσης που ορίζεται στο νόμο, ήτοι 2.900,00 ευρώ. Όμως, ο προϊστάμενος της Δ.Ο.Υ. —στα πλαίσια της εξελεγκτικής εξουσίας του—, λαμβάνοντας υπόψη τις πραγματικές και αποδεδειγμένες δαπάνες διαβίωσης του φορολογούμενου, προέβη στην αφαίρεση του ποσού των 34.000,00 ευρώ [12.000,00 + 3.500,00 + 2.500,00 + 4.500,00 + 6.500,00 + 5.000,00] που ήταν το άθροισμα των πραγματικών δαπανών του και του αναλογούντος φόρου και δεν δέχτηκε την αφαίρεση του ποσού των 2.900,00. Το ίδιο θα μπορούσε να πράξει ο προϊστάμενος της Δ.Ο.Υ. ακόμη κι αν υπήρχε μια τεκμαρτή δαπάνη του άρθρου 16 η οποία ήταν μικρότερη των 2.900,00 ευρώ.

v. Οικ. έτη από2011 και μετά

Έστω ότι ένας φορολογούμενος είχε τα ακόλουθα οικονομικά στοιχεία:

Οικονομικά στοιχεία (σε ευρώ)

Φορολογούμενα εισοδήματα 80.000,00

Αφορολόγητα & φορολογηθέντα κατ’ ειδικό τρόπο 3.500,00

ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΩΝ 83.500,00

Τεκμαρτές δαπάνες (αυτοκίνητα, σκάφη κ.λπ.) 2.100,00

Δαπάνες απόκτησης περιουσιακών στοιχείων κ.λπ. 12.000,00

Εισφορές σε ασφαλιστικά ταμεία υποχρεωτικής ασφάλισης 3.500,00

Έξοδα ιατρικής & νοσοκομειακής περίθαλψης 2.500,00

Ασφάλιστρα ζωής 4.500,00

Ενοίκιο κατοικίας 6.500,00

Ποσά οικογενειακών δαπανών (κωδ. 049) 20.000,00

Αναλογών φόρος εισοδήματος 5.000,00

ΣΥΝΟΛΟ ΠΡΑΓΜΑΤΙΚΩΝ ΔΑΠΑΝΩΝ & ΑΝΑΛΟΓ. ΦΟΡΟΥ 54.000,00

Κατά τον προσδιορισμό της ανάλωσης κεφαλαίου του οικείου οικ. έτους, επειδή δεν υπάρχουν δαπάνες του άρθρου 16, ο φορολογούμενος αφαίρεσε το ποσό της ελάχιστης δαπάνης διαβίωσης που ορίζεται στο νόμο, ήτοι 2.100,00 ευρώ. Όμως, ο προϊστάμενος της Δ.Ο.Υ. —στα πλαίσια της εξελεγκτικής εξουσίας του—, λαμβάνοντας υπόψη τις πραγματικές και αποδεδειγμένες δαπάνες διαβίωσης του φορολογούμενου, προέβη στην αφαίρεση του ποσού των 54.000,00 ευρώ [12.000,00 + 3.500,00 + 2.500,00 + 4.500,00 + 6.500,00 + 5.000,00 + 20.000,00] που ήταν το άθροισμα των πραγματικών δαπανών του και του αναλογούντος φόρου και δεν δέχτηκε την αφαίρεση του ποσού των 2.100,00 (το ποσό δηλαδή της ελάχιστης αντικειμενικής δαπάνης του άρθρου 16 μειωμένου κατά 30% σύμφωνα με την περ. ζ του άρθρου 18 του Κ.Φ.Ε.). Το ίδιο θα μπορούσε να πράξει ο προϊστάμενος της Δ.Ο.Υ. ακόμη κι αν υπήρχε μια τεκμαρτή δαπάνη του άρθρου 16 η οποία ήταν μικρότερη των 3.000,00 ευρώ.

Παρατήρηση

Από τα παραπάνω παραδείγματα προκύπτει το εξής οξύμωρο. Αν στο παράδειγμα υπ΄ αριθμ. 5 ο φορολογούμενος έχει στην κατοχή του ένα αυτοκίνητο με αντικειμενική δαπάνη 3.500,00 ευρώ, τότε ο προϊστάμενος της Δ.Ο.Υ. δεν μπορεί κατά την ανάλωση κεφαλαίου να προσδιορίσει το ποσό που θα αφαιρεθεί βάσει των πραγματικών δαπανών. Δηλαδή στο παράδειγμά μας ο φορολογούμενος που διαθέτει το αυτοκίνητο αξίας 3.500,00 θα έχει κεφάλαιο προς ανάλωση για το οικείο οικονομικό έτος ύψους 77.900,00 [εισοδήματα 83.500 μείον 3.500,00 (αντικειμενική δαπάνη αυτοκινήτου) μείον 2.100,00 (ελάχιστη αντικειμενική δαπάνη)], και ο φορολογούμενος που δεν διαθέτει κανένα τεκμήριο θα είχε κεφάλαιο προς ανάλωση (μετά τον προσδιορισμό του προϊσταμένου) 29.500,00 [εισοδήματα 83.500 μείον 54.000,00 (σύνολο πραγματικών δαπανών].

1.1.5. Επίλογος

Με τα ανωτέρω καταλήγουμε στο συμπέρασμα ότι δεν πρέπει να αφαιρείται συλλήβδην ο αναλογών φόρος και οι πραγματικές δαπάνες, αλλά μόνο όταν ισχύουν οι ανωτέρω προϋποθέσεις. Συνεπώς, δεν πρέπει να δεχόμαστε την αφαίρεση των εν λόγω ποσών σε κάθε περίπτωση, αλλά μόνο εφόσον πληρούνται όσα αναφέρονται στην ανάλυσή μας.

________________________

[1] Βλ. σχετ. απόφαση ΠΟΛ. 1094/23.3.1989. Δείτε ακόμη τα υπ’ αριθμ. 1061640/Α0012/26.8.2008 και 1099949/Α0012/14.11.2000 έγγραφα του Υ.Ο.

[2] Βλ. σχετ. ΠΟΛ. 179/26.8.1981 απόφαση του Υ.Ο.

[3] Αναφέρονται στην τεκμαρτή δαπάνη διαβίωσης (αυτοκίνητα, σκάφη κ.λπ.).

[4] Το ποσό αυτό από το οικ. έτος 2003-2010 είχε μετατραπεί σε ευρώ, ήτοι 2.900,00 ευρώ.

[5] 2.900 € ή 1.000.000 δρχ. όπως ίσχυε διαχρονικά. Η έκπτωση των 2.900 € ή του 1.000.000 δρχ. διενεργείται από το συνολικό οικογενειακό εισόδημα και αφορά και τους δύο συζύγους.

[6] Βλ. σχετ. 1022245/380/Α0012/16.4.1997 έγγραφο του Υ.Ο.

[7] Αναφέρονται στην τεκμαρτή δαπάνη διαβίωσης (αυτοκίνητα, σκάφη κ.λπ).

[8] Στην παρ. 2 του άρθρου 19 του Κ.Φ.Ε.

[9] Βλ. ανωτέρω περίπτωση iv.

[10] Να τονίσουμε ότι στα παραδείγματα που παρατίθενται εκφράζουμε τις προσωπικές μας απόψεις που βρίσκουν έρεισμα στη συνδυαστική μελέτη των διατάξεων που μνημονεύουμε.

http://www.taxheaven.gr